Luật Thuế Thu nhập Doanh nghiệp 2025 (Luật 67/2025/QH15) – Toàn bộ điểm mới cần biết

Ngày 28/6/2025, Quốc hội chính thức thông qua Luật Thuế Thu nhập Doanh nghiệp 2025 (Luật số 67/2025/QH15). Luật này có hiệu lực từ 01/10/2025 và áp dụng cho kỳ tính thuế từ năm 2025 trở đi. Đây là bước cải cách quan trọng, hướng tới minh bạch, công bằng, đồng thời hỗ trợ mạnh mẽ doanh nghiệp nhỏ, vừa và khởi nghiệp sáng tạo.

Trong bài viết này, chúng ta sẽ cùng tìm hiểu những điểm chính và điểm mới nổi bật của luật, kèm theo phân tích ngắn gọn để doanh nghiệp dễ áp dụng.

- Đối tượng nộp thuế TNDN

Theo luật mới, mọi tổ chức có hoạt động tạo ra thu nhập tại Việt Nam đều là đối tượng nộp thuế TNDN, bao gồm:

- Doanh nghiệp thành lập theo luật Việt Nam.

- Doanh nghiệp nước ngoài có cơ sở thường trú hoặc có thu nhập phát sinh tại Việt Nam.

- Hợp tác xã, đơn vị sự nghiệp có hoạt động kinh doanh.

- Các tổ chức khác có hoạt động tạo thu nhập từ sản xuất, dịch vụ.

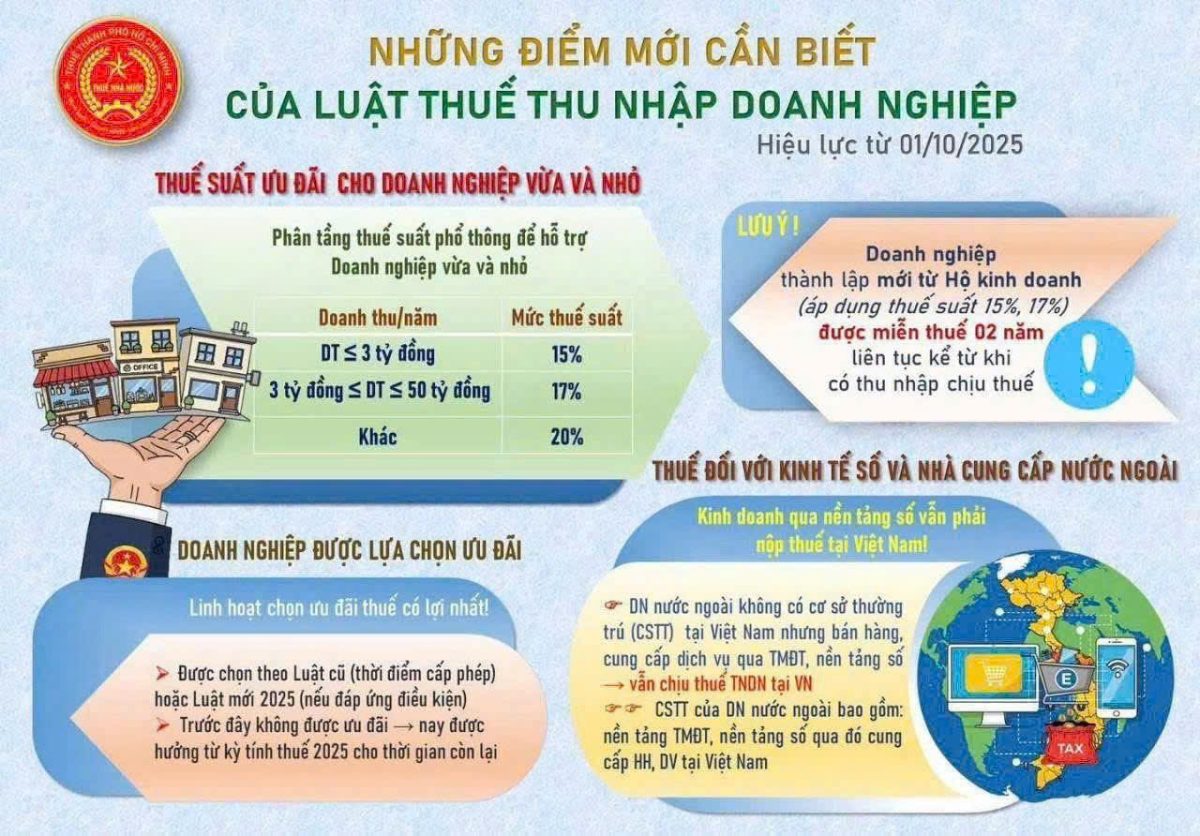

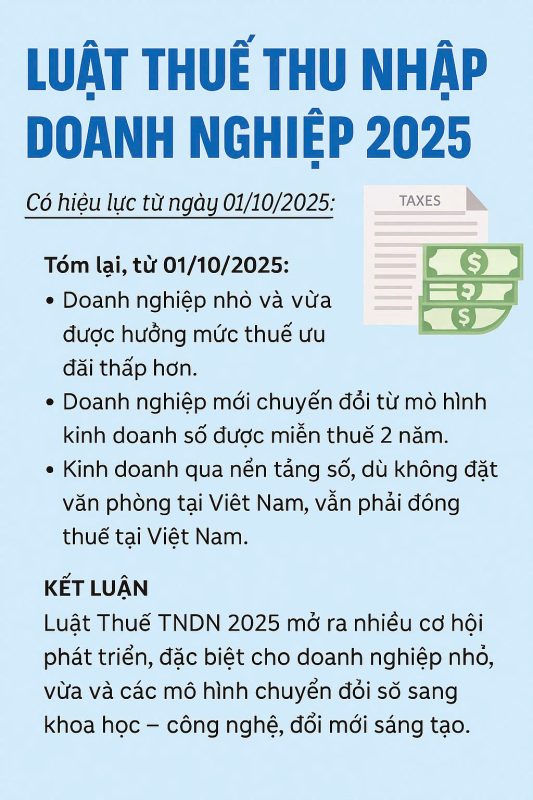

Đặc biệt, doanh nghiệp kinh doanh qua nền tảng số, kể cả không có trụ sở tại Việt Nam, vẫn phải kê khai và nộp thuế tại Việt Nam. Đây là điểm mới rất quan trọng trong bối cảnh thương mại điện tử phát triển mạnh mẽ.

- Thuế suất theo Luật Thuế TNDN 2025

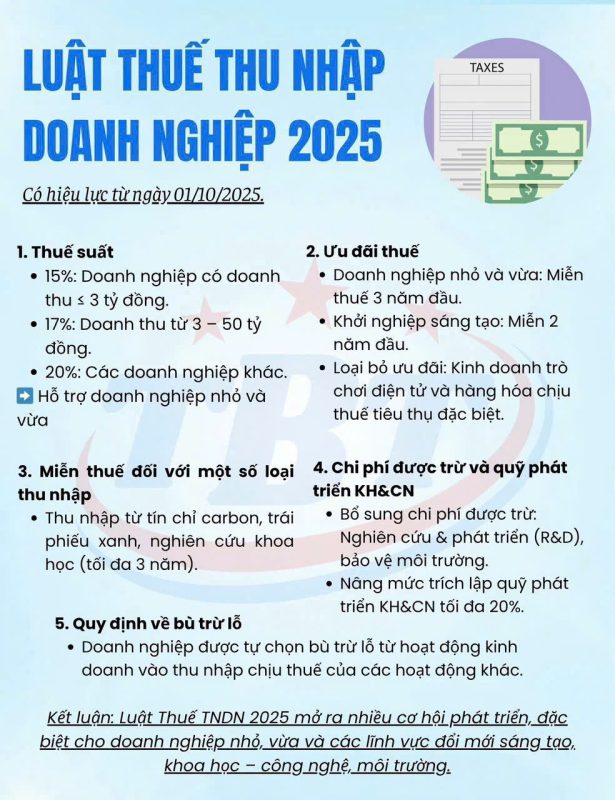

Một trong những điểm nổi bật nhất của Luật 67/2025/QH15 là áp dụng thuế suất phân tầng theo quy mô doanh thu, cụ thể:

- 15%: Doanh nghiệp có doanh thu năm không quá 3 tỷ đồng.

- 17%: Doanh nghiệp có doanh thu từ trên 3 tỷ đến không quá 50 tỷ đồng.

- 20%: Áp dụng cho các doanh nghiệp còn lại.

👉 Đây là thay đổi tích cực, tạo điều kiện cho doanh nghiệp nhỏ và vừa giảm gánh nặng thuế, có thêm vốn để tái đầu tư và phát triển.

- Miễn thuế và ưu đãi thuế TNDN

Luật mới mở rộng chính sách miễn, giảm thuế để khuyến khích đổi mới sáng tạo và phát triển bền vững:

- Doanh nghiệp nhỏ và vừa: được miễn thuế 3 năm đầu.

- Doanh nghiệp khởi nghiệp sáng tạo: miễn thuế 2 năm đầu.

- Doanh nghiệp mới chuyển đổi từ hộ kinh doanh: cũng được hưởng miễn thuế tối đa 2 năm.

- Thu nhập từ một số lĩnh vực đặc thù: như tín chỉ carbon, trái phiếu xanh, nghiên cứu khoa học… được miễn thuế tối đa 3 năm.

Ngược lại, một số ngành nghề không còn được ưu đãi, chẳng hạn kinh doanh trò chơi điện tử, hàng hóa chịu thuế tiêu thụ đặc biệt.

- Chi phí được trừ và quỹ phát triển khoa học – công nghệ

Doanh nghiệp cần lưu ý các quy định mới về chi phí:

- Được bổ sung thêm khoản chi phí được trừ: chi cho nghiên cứu & phát triển (R&D), bảo vệ môi trường.

- Quỹ phát triển khoa học – công nghệ: mức trích lập tối đa tăng lên 20%.

Điều này cho thấy định hướng khuyến khích doanh nghiệp đầu tư vào công nghệ, đổi mới sáng tạo và bảo vệ môi trường – những lĩnh vực trọng điểm trong giai đoạn tới.

- Quy định về bù trừ lỗ

Theo Luật TNDN 2025, doanh nghiệp được quyền bù trừ lỗ của hoạt động kinh doanh chính vào thu nhập chịu thuế của hoạt động khác. Đây là cơ chế tạo điều kiện cho doanh nghiệp cân đối tài chính, giảm áp lực thuế trong giai đoạn khó khăn.

- Doanh nghiệp được quyền lựa chọn ưu đãi

Một điểm mới quan trọng là doanh nghiệp có quyền lựa chọn ưu đãi cũ hoặc ưu đãi theo luật mới (nếu đáp ứng điều kiện). Điều này đảm bảo sự linh hoạt, giúp doanh nghiệp không bị thiệt thòi khi đang trong thời gian hưởng chính sách trước đó.

Ví dụ: Doanh nghiệp thành lập trước năm 2025 và đang được miễn giảm thuế theo luật cũ có thể tiếp tục áp dụng, hoặc nếu muốn, có thể chuyển sang áp dụng theo luật mới để có lợi hơn.

- Những điểm doanh nghiệp cần lưu ý

- Doanh nghiệp nhỏ và vừa: được hưởng thuế suất ưu đãi thấp (15% – 17%) và nhiều chính sách miễn thuế.

- Khởi nghiệp sáng tạo: được miễn 2 năm đầu, giảm áp lực tài chính khi mới thành lập.

- Doanh nghiệp nền tảng số và nhà cung cấp nước ngoài: dù không đặt văn phòng tại Việt Nam, vẫn bắt buộc nộp thuế.

- Chi phí hợp lý: doanh nghiệp cần rà soát kỹ để tận dụng khoản chi được trừ, đặc biệt trong lĩnh vực R&D và môi trường.

- Bù trừ lỗ: có thể áp dụng linh hoạt giữa các hoạt động, giúp tối ưu nghĩa vụ thuế.

Kết luận:

Luật Thuế Thu nhập Doanh nghiệp 2025 (Luật 67/2025/QH15) mang đến nhiều đổi mới quan trọng: thuế suất ưu đãi cho doanh nghiệp nhỏ và vừa, miễn thuế cho khởi nghiệp sáng tạo, khuyến khích nghiên cứu – phát triển và bảo vệ môi trường, đồng thời quản lý chặt hơn hoạt động kinh doanh số và doanh nghiệp nước ngoài.

👉 Việc nắm rõ và áp dụng đúng luật sẽ giúp doanh nghiệp tối ưu chi phí thuế, tận dụng ưu đãi, đồng thời tuân thủ pháp luật. Đây cũng là cơ hội để doanh nghiệp Việt Nam nâng cao sức cạnh tranh và phát triển bền vững trong giai đoạn mới.