🏛 Bộ 3 Văn Bản Cốt Lõi về Quản Lý Rủi Ro Thuế – Doanh Nghiệp Cần Biết

Quản lý rủi ro trong quản lý thuế đang trở thành một trong những ưu tiên hàng đầu của cơ quan thuế. Từ năm 2021 đến nay, Bộ Tài chính và Tổng cục Thuế đã ban hành một bộ khung pháp lý hoàn chỉnh để phân loại người nộp thuế theo mức độ rủi ro, kiểm tra hồ sơ một cách có trọng tâm, và chuẩn hóa quy định về hóa đơn chứng từ. Bộ ba văn bản cốt lõi – Thông tư 31/2021/TT-BTC, Quyết định 98/QĐ-TCT và Thông tư 32/2025/TT-BTC – chính là “kim chỉ nam” mà mọi doanh nghiệp, kế toán cần nắm rõ để chủ động tuân thủ và giảm thiểu rủi ro thuế.

⸻

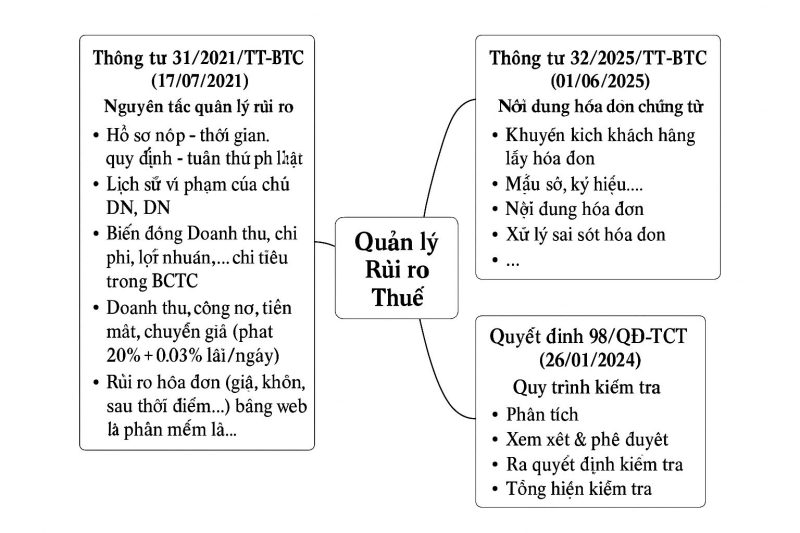

1️⃣ Thông tư 31/2021/TT-BTC – Nguyên Tắc & Tiêu Chí Quản Lý Rủi Ro

Thông tư 31/2021, có hiệu lực từ ngày 17/07/2021, là văn bản đầu tiên đưa ra nguyên tắc quản lý rủi ro trong quản lý thuế một cách hệ thống. Thông tư quy định:

- Nguyên tắc phân loại: người nộp thuế được chấm điểm và xếp hạng theo 5 mức rủi ro (rất thấp, thấp, trung bình, cao, rất cao).

- Tiêu chí đánh giá:

- Tuân thủ hồ sơ: nộp đúng hạn, đầy đủ.

- Lịch sử vi phạm của doanh nghiệp và người đại diện pháp luật.

- Biến động doanh thu, chi phí, lợi nhuận; các chỉ tiêu trên báo cáo tài chính; tồn quỹ tiền mặt.

- Giao dịch liên kết và chuyển giá (nếu vi phạm có thể bị phạt 20% số thuế thiếu + 0,03% lãi/ngày).

- Rủi ro về hóa đơn: hóa đơn giả, khống, xuất sai thời điểm.

- Thông tin từ các nguồn khác: báo chí, hải quan, ngân hàng, cơ quan công an.

Ý nghĩa thực tế: doanh nghiệp tuân thủ tốt sẽ ít bị thanh tra, thậm chí được ưu tiên giải quyết hoàn thuế nhanh. Ngược lại, doanh nghiệp có điểm rủi ro cao sẽ bị đưa vào diện giám sát đặc biệt.

2️⃣ Quyết định 98/QĐ-TCT – Quy Trình Kiểm Tra Hồ Sơ Khai Thuế

Ngày 26/01/2024, Tổng cục Thuế ban hành Quyết định 98/QĐ-TCT nhằm chuẩn hóa quy trình lựa chọn và kiểm tra hồ sơ khai thuế. Quy trình gồm 5 bước:

- Phân tích dữ liệu: hệ thống quản lý rủi ro lọc hồ sơ nghi ngờ, chấm điểm tự động.

- Xem xét & phê duyệt: cơ quan thuế rà soát, loại bỏ hồ sơ không cần kiểm tra.

- Ra quyết định kiểm tra: thủ trưởng cơ quan thuế ký ban hành quyết định.

- Thực hiện kiểm tra tại trụ sở DN: đối chiếu số liệu, yêu cầu giải trình.

- Tổng hợp & cập nhật kết quả: làm cơ sở cho đánh giá rủi ro lần sau.

Quyết định này giúp cơ quan thuế tập trung nguồn lực vào những hồ sơ có rủi ro cao, giảm làm phiền doanh nghiệp tuân thủ tốt, đồng thời chống thất thu hiệu quả hơn.

⸻

3️⃣ Thông tư 32/2025/TT-BTC – Quy Định Mới Về Hóa Đơn, Chứng Từ

Có hiệu lực từ ngày 01/06/2025, Thông tư 32/2025 thay thế hoàn toàn Thông tư 78/2021, đưa ra nhiều điểm mới quan trọng:

- Khuyến khích khách hàng lấy hóa đơn: thông qua chương trình “Hóa đơn may mắn”.

- Cập nhật mẫu số, ký hiệu hóa đơn: phù hợp với thương mại điện tử, hóa đơn tích hợp biên lai thu phí, lệ phí.

- Quy định rõ thời điểm lập hóa đơn cho các dịch vụ phát sinh định kỳ như suất ăn công nghiệp, dịch vụ tài chính.

- Xử lý sai sót: bổ sung hướng dẫn điều chỉnh, thay thế hóa đơn, ghi rõ số hóa đơn bị thay thế, ngày tháng, ký số và gửi lại cho cơ quan thuế.

- Xác định DN rủi ro cao: bắt buộc dùng hóa đơn điện tử có mã của cơ quan thuế.

- Quản lý nhà cung cấp dịch vụ hóa đơn điện tử: yêu cầu đáp ứng chuẩn kỹ thuật, công khai danh sách đủ điều kiện.

⸻

🎯 Ý Nghĩa Đối Với Doanh Nghiệp

Bộ 3 văn bản này tạo nên một hệ thống quản lý rủi ro thuế đồng bộ, minh bạch và hiện đại. Doanh nghiệp cần:

- Tự đánh giá mức rủi ro dựa trên tiêu chí trong Thông tư 31.

- Kiểm tra tình trạng hóa đơn, đối tác trước khi hạch toán để tránh rủi ro bị loại chi phí.

- Chuẩn bị sẵn hồ sơ, chứng từ để giải trình nhanh khi có quyết định kiểm tra.

- Cập nhật phần mềm hóa đơn theo Thông tư 32 trước ngày 01/06/2025.

Việc nắm vững bộ 3 văn bản này không chỉ giúp doanh nghiệp tránh bị phạt, truy thu, mà còn giúp tối ưu quy trình kế toán – thuế, nâng cao tính minh bạch và uy tín trong mắt cơ quan thuế, đối tác và nhà đầu tư.

Hỗ trợ tư vấn: 0917.933.007

Zalo: 0917.933.007